Baixe Isenções e Exceções do Imposto de Consumo em Angola para Companhias Petrolíferas e outras Manuais, Projetos, Pesquisas em PDF para Direito Privado, somente na Docsity!

a diferença apurada, visando assegurar a continuidade do

fornecimento durante o período em referência.

3. As assinaturas serão feitas apenas em regime anual.

4. Aos preços mencionados no n.º 1 acrescer-se-á um

valor adicional para portes de correio por via normal das

três séries, para todo o ano, no valor de Kz: 95.975,00 que

poderá sofrer eventuais alterações em função da flutuação

das taxas a praticar pela Empresa Nacional de Correios de

Angola - E.P. no ano de 2015.

5. Os clientes que optarem pela recepção dos Diários da

República através do correio deverão indicar o seu endereço

completo, incluindo a Caixa Postal, a fim de se evitarem

atrasos na sua entrega, devolução ou extravio.

Observações:

a) Estes preços poderão ser alterados se houver

uma desvalorização da moeda nacional, numa

proporção superior à base que determinou o

seu cálculo ou outros factores que afectem

consideravelmente a nossa estrutura de custos;

b) As assinaturas que forem feitas depois de 15 de

Dezembro de 2014 sofrerão um acréscimo aos

preços em vigor de uma taxa correspondente a

SUMÁRIO

Presidente da República

Decreto Legislativo Presidencial n.º 3-A/14:

Aprova a revisão e republicação do Regulamento do Imposto de Consumo.

— Revoga toda a legislação que contrarie o disposto no presente

Diploma, nomeadamente o Decreto n.º 41/99, de 10 de Dezembro,

com as alterações introduzidas pelo Decreto Legislativo Presidencial

n.º 7/11, de 30 de Dezembro, o Decreto n.º 29/02, de 21 de Maio e o

Decreto Executivo n.º 333/13, de 8 de Outubro.

I M P R E N S A N A C I O N A L - E. P.

Rua Henrique de Carvalho n.º 2

e-mail: imprensanacional@imprensanacional.gov.ao

Caixa Postal N.º 1306

C I R C U L A R

Excelentíssimos Senhores,

Temos a honra de convidá-los a visitar a página da internet

no site www.imprensanacional.gov.ao, onde poderá online ter

acesso, entre outras informações, aos sumários dos conteúdos

do Diário da República nas três Séries.

Havendo necessidade de se evitarem os inconvenientes

que resultam para os nossos serviços do facto de as respec-

tivas assinaturas no Diário da República não serem feitas

com a devida oportunidade;

Para que não haja interrupção no fornecimento do Diário

da República aos estimados clientes, temos a honra de infor-

má-los que até 15 de Dezembro de 2014 estarão abertas as

respectivas assinaturas para o ano 2015, pelo que deverão

providenciar a regularização dos seus pagamentos junto dos

nossos serviços.

1. Enquanto não for ajustada a nova tabela de preços a

cobrar pelas assinaturas para o fornecimento do Diário da

República para o ano de 2015, passam, a título provisório, a

ser cobrados os preços em vigor, acrescidos do Imposto de

Consumo de 2% (dois porcento):

As 3 séries ............................................... Kz: 470 615,

1.ª série .................................................... Kz: 277 900,

2.ª série .................................................... Kz: 145 500,

3.ª série .................................................... Kz: 115 470,

2. Tão logo seja publicado o preço definitivo os assinan-

tes terão o prazo de 45 (quarenta e cinco) dias para liquidar

S U P L E M E N T O

Preço deste número - Kz: 220,

DIÁRIO DA REPÚBLICA

ÓRGÃO OFICIAL DA REPÚBLICA DE ANGOLA

Terça-feira, 21 de Outubro de 2014 I Série – N.º 191

Toda a correspondência, quer oficial, quer

relativa a anúncio e assinaturas do «Diário

da República», deve ser dirigida à Imprensa

Nacional - E.P., em Luanda, Rua Henrique de

Carvalho n.º 2, Cidade Alta, Caixa Postal 1306,

www.imprensanacional.gov.ao - End. teleg.:

«Imprensa».

ASSINATURA

Ano

As três séries. ... ... ... ... ... ... Kz: 470 615.

A 1.ª série. ... ... ... ... ... ... Kz: 277 900.

A 2.ª série. ... ... ... ... ... ... Kz: 145 500.

A 3.ª série. ... ... ... ... ... ... Kz: 115 470.

O preço de cada linha publicada nos Diários

da República 1.ª e 2.ª série é de Kz: 75.00 e para

a 3.ª série Kz: 95.00, acrescido do respectivo

imposto do selo, dependendo a publicação da

3.ª série de depósito prévio a efectuar na tesouraria

da Imprensa Nacional - E. P.

4602 (2) DIÁRIO DA REPÚBLICA

ARTIGO 2.º

(Administração Geral Tributária)

As referências à Direcção Nacional de Impostos, ao Serviço

Nacional das Alfândegas, bem como aos seus respectivos

serviços são entendidas como efectuadas para a Administração

Geral Tributária.

ARTIGO 3.º

(Revogação)

É revogada toda a legislação que contrarie o disposto no

presente Diploma, nomeadamente o Decreto n.º 41/99, de 10 de

Dezembro, com as alterações introduzidas pelo Decreto Legislativo

Presidencial n.º 7/11, de 30 de Dezembro, o Decreto n.º 29/02,

de 21 de Maio, Decreto Executivo n.º 333/13, de 8 de Outubro.

ARTIGO 4.º

(Dúvidas e omissões)

As dúvidas e omissões resultantes da interpretação e

aplicação do presente Decreto Legislativo Presidencial são

resolvidas pelo Presidente da República.

ARTIGO 5.º

(Entrada em vigor)

O presente Diploma entra em vigor 30 dias após a data

da sua publicação.

Apreciado em Conselho de Ministros, em Luanda, aos 18

de Dezembro de 2013.

Publique-se.

Luanda, aos 8 de Outubro de 2014.

O Presidente da República, J osé Eduardo dos santos.

REGULAMENTO DO IMPOSTO DE CONSUMO

CAPÍTULO I

Incidência

ARTIGO 1.º

(Facto gerador de Imposto)

1. O Imposto de Consumo incide sobre:

a) A produção e importação de mercadorias, seja qual

for a sua origem;

b) A arrematação ou vendas realizadas pelos serviços

aduaneiros ou outros quaisquer serviços públicos;

c) A utilização de bens ou matérias-primas fora do

processo produtivo e que beneficiaram da deso-

neração do imposto;

d) O consumo de água e energia;

e) Os serviços de comunicações electrónicas e teleco-

municações, independentemente da sua natureza;

f) Os serviços de hotelaria e outras actividades a si

conexas ou similares;

g) Locação de áreas especialmente preparadas para

recolha ou estacionamento colectivo de veículos;

h) Locação de máquinas ou outros equipamentos,

excluindo a locação de máquinas ou outros equi-

pamentos que, pela sua natureza, dêem lugar ao

pagamento de royalties, conforme definido no

Código do Imposto sobre a Aplicação de Capitais;

PRESIDENTE DA REPÚBLICA

Decreto Legislativo Presidencial n.º 3-A/

de 21 de Outubro

No âmbito do Projecto Executivo para a Reforma Tributária

em curso no País e de harmonia com os objectivos definidos

pelas Linhas Gerais do Executivo para a Reforma Tributária,

bem como a experiência de implementação das alterações

legislativas operadas, tendo em vista a adaptação da legislação

à nova realidade económica e social do País, a prática tribu-

tária e as experiências vivenciadas revelam a necessidade de

realizar alguns ajustamentos no plano legislativo no domínio

do Imposto de Consumo;

Considerando que a presente revisão e consequente

republicação do Regulamento do Imposto de Consumo visa

aprimorar alguns aspectos deste regime, nomeadamente uma

maior clarificação no que respeita a figura de sujeito passivo,

as obrigações de liquidação e pagamento, bem como a correcta

identificação do titular do encargo do imposto por via do

mecanismo da repercussão;

Atendendo ainda que o Regime Jurídico do Imposto de

Consumo não comporta isenções de carácter subjectivo, e

que as companhias petrolíferas, embora sujeitas a um regime

especial de tributação, não se encontram excluídas ou isentas

de suportar o encargo do imposto de consumo sempre que

contratem junto de terceiros serviços sujeitos ao Imposto

de Consumo;

Tendo em consideração as especificidades da indústria

petrolífera, uma vez que se trata de um sector de capital

intensivo, a revisão ora efectuada optou pela adopção de um

regime diferenciado de tributação em sede de Imposto de

Consumo para as Entidades (companhias petrolíferas e outras

equiparadas) que exerçam operações petrolíferas em Áreas

de Concessões em fase de pesquisa ou desenvolvimento, com

vista a garantir e a salvaguardar a estabilidade e viabilidade

económica dos investimentos nessa fase;

Havendo necessidade de se estabelecer maior controlo

da receita fiscal correspondente ao Imposto de Consumo

suportado pelas companhias petrolíferas e por forma a garantir

que este custo seja dedutível para efeitos de determinação do

rendimento tributável em sede dos respectivos impostos sobre

o rendimento, impõe-se aprovar um mecanismo especial para

entrega do Imposto de Consumo suportado por estas companhias.

O Presidente da República decreta, no uso da autorização

legislativa concedida pela Assembleia Nacional, ao abrigo do

artigo 1.º da Lei n.º 12/14, de 30 de Julho, e nos termos do

n.º 1 do artigo 102.º, do n.º 1 do artigo 125.º e da alínea o)

do n.º 1 do artigo 165.º, todos da Constituição da República

de Angola, o seguinte:

ARTIGO 1.º

(Aprovação)

É aprovada a revisão e republicação do Regulamento do

Imposto de Consumo, anexo ao presente Decreto Legislativo

Presidencial e que dele é parte integrante.

4602 (4) DIÁRIO DA REPÚBLICA

ARTIGO 8.º

(Determinação oficiosa do imposto)

Na ausência, insuficiência ou falta de idoneidade dos

elementos necessários à determinação do imposto devido, a

Administração Tributária pode utilizar métodos indirectos de

apuramento da matéria colectável, utilizando, inclusivamente,

a informação contabilística e fiscal de contribuintes que se

relacionem com o sujeito passivo, nos termos do Código

Geral Tributário.

ARTIGO 9.º

(Exigibilidade do Imposto)

O Imposto é devido e torna-se exigível:

a) Na produção, no momento em que os bens são postos

a disposição dos adquirentes;

b) Nas importações, no momento de desembaraço

alfandegário;

c) Na arrematação ou vendas realizadas pelos serviços

aduaneiros ou outros quaisquer serviços públicos,

no momento em que tais actos sejam praticados;

d) Nos serviços previstos nas alíneas d) a p) do n.º 1

do artigo 1.º, no momento do efectivo pagamento

da factura ou documento equivalente;

CAPÍTULO IV

Liquidação

ARTIGO 10.º

(Competência para liquidação)

1. À liquidação do Imposto de Consumo cabe:

a) Aos produtores, nos casos dos bens produzidos no

País, referidos no n.º 2 do artigo 1.º;

b) Aos serviços aduaneiros, no caso da importação

de bens;

c) Ao serviço que realizar a arrematação ou venda, nos

casos referidos na alínea b) do n.º 1 do artigo 1.º;

d) Às entidades que fornecem ou prestem os serviços

previstos nas alíneas d) a p) do n.º 1 do artigo 1.º;

e) Às entidades que possuam em Angola o seu domi-

cílio, sede, direcção efectiva ou estabelecimento

estável, que contratem, a entidades não residentes,

os serviços referidos nas alíneas g) a p) do n.º 1

do artigo 1.º;

f) À Repartição Fiscal, nos restantes casos.

2. Salvo o regime de isenção previsto no n.º 1 do artigo 6.º

do presente Diploma, as entidades que prestem os serviços

previstos nas alíneas g) a o) do n.º 1 do artigo 1.º às sociedades

investidoras petrolíferas devem liquidar o imposto no momento

da emissão da factura ou documento equivalente, devendo

a respectiva sociedade investidora petrolífera beneficiária

do serviço, cativar o valor correspondente ao Imposto no

momento do pagamento.

ARTIGO 11.º

(Momento da liquidação)

1. A liquidação deve ser feita:

a) Quando competir aos produtores, fornecedores de

bens ou prestadores de serviços, no acto do proces-

samento das facturas ou documentos equivalentes;

b) Quando competir aos serviços referidos na alínea c)

do n.º 1 do artigo anterior, no momento em que

que pratiquem operações petrolíferas, exclusivamente, nas

áreas de concessão em fase de pesquisa ou desenvolvimento,

até a data da primeira produção comercial.

2. O benefício fiscal previsto no número anterior, depende

sempre da emissão de um Certificado de Isenção, emitido pela

Direcção Nacional de Impostos, a requerimento da sociedade

investidora petrolífera, beneficiando única e exclusivamente

os serviços directamente relacionados com as actividades

realizadas nas áreas de concessão referidas no número anterior.

3. A sociedade investidora petrolífera deve entregar uma

cópia autenticada do Certificado de Isenção, referido no

número anterior do presente artigo, ao prestador do serviço

para efeitos da não liquidação do Imposto de Consumo, na

respectiva factura ou documento equivalente, na qual deve

constar obrigatoriamente a menção « Facto tributário isento

nos termos do Certificado de Isenção, número... ».

4. Pode igualmente ser reconhecida, a requerimento

fundamentado da sociedade investidora petrolífera, isenção

deste imposto relativamente aos factos tributários refe-

ridos no n.º 1 do presente artigo, nas situações em que se

demonstre que o encargo do Imposto de Consumo provoca

desequilíbrios que inviabilizem economicamente os contratos

em fase de produção, nomeadamente, em campos marginais,

mediante Despacho Conjunto do Ministro das Finanças e do

Ministro dos Petróleos, após emissão de parecer favorável

da Concessionária Nacional, até que seja restabelecido o

equilíbrio anterior.

5. Para efeitos do disposto no presente Diploma, entende-

-se por sociedade investidora petrolífera as entidades que

têm vínculo contratual com a Concessionária Nacional, nos

termos dos n. os^ 2 e 3 do artigo 14.º da Lei n.º 10/04, de 12 de

Novembro, Lei das Actividades Petrolíferas.

CAPÍTULO III

Determinação da Matéria Colectável

ARTIGO 7.º

(Base de cálculo do Imposto)

1. O valor tributável sujeito a imposto é:

a) O preço de custo para os bens produzidos no País;

b) O valor aduaneiro para os bens importados;

c) O valor pelo qual tiverem sido efectuadas as arre-

matações ou vendas em hasta pública realizadas

pelos serviços aduaneiros ou outros quaisquer

serviços públicos;

d) O preço pago nos serviços previstos nas alíneas d)

a p) do n.º 1 do artigo 1.º

2. Para efeitos da alínea a) do n.º 1 do presente artigo

considera-se preço de custo, os custos incorridos com a produção

de bens, incluindo matérias-primas e produtos incorporados,

mão-de-obra, tecnologia e outros bens ou serviços necessários

a produção, excluídos os custos de distribuição, transporte,

seguros ou outros que ocorram após a armazenagem.

3. Quando os valores constantes dos documentos que

determinam a sujeição a imposto não sejam expressos em

moeda nacional, procede-se à sua conversão nos termos

previstos no Código Geral Tributário.

I SÉRIE — N.º 191 — DE 21 DE OUTUBRO DE 2014 4602 (5)

CAPÍTULO VII

Fiscalização

ARTIGO 14.º

(Dever legal de fiscalização)

1. O cumprimento das obrigações impostas pelo presente

Diploma é fiscalizado, em geral e dentro dos limites legais da

sua competência, por todas as entidades públicas, em especial

pela Administração Tributária.

2. No exercício das suas funções de fiscalização especial,

os serviços competentes estão autorizados a utilizar os meca-

nismos previstos neste Diploma e, em especial, as disposições

do Código Geral Tributário.

ARTIGO 15.º

(Obrigação de facturação)

Relativamente a cada uma das operações tributáveis

realizadas, previstas neste Diploma, é obrigatória a emissão

de factura ou documento equivalente, nos termos do previsto

no Regime Jurídico das Facturas e Documentos Equivalentes.

ARTIGO 16.º

(Organização da contabilidade)

1. A contabilidade dos sujeitos passivos deste Imposto deve

estar organizada de modo a possibilitar o conhecimento claro

e inequívoco dos elementos necessários ao correcto cálculo

do imposto, permitir o seu controlo imediato e evidenciar

todos os requisitos da factura previstos no Regime Jurídico

das Facturas e Documentos Equivalentes.

2. Simultaneamente, os sujeitos passivos deste Imposto,

referidos na alínea a) do n.º 1 do artigo 2.º, são obrigados a

registar em livro próprio ou por recurso a outros instrumentos,

incluindo meios informáticos, com referência a cada bem e

em relação a cada mês:

a) As quantidades produzidas;

b) As quantidades vendidas, com indicação dos

compradores;

c) As quantidades exportadas;

d) As quantidades existentes em armazém no fim de

cada mês e que transitam para o mês seguinte.

3. Para efeitos de fiscalização do cumprimento das obri-

gações de facturação, é competente a Repartição Fiscal da

área onde se situa o referido estabelecimento.

ARTIGO 17.º

(Atraso de escrituração e emissão de facturas)

1. Na escrituração a que se refere o artigo anterior, salvo

disposições legais que imponham prazos mais curtos, não são

permitidos atrasos superiores a 30 dias.

2. Nos casos de entrega de bens à consignação, a emissão

da competente factura deve verificar-se nos seguintes prazos:

a) Cinco dias contados a partir da data de emissão do

documento que acompanha os bens;

b) No dia em que a consignação se converta em aliena-

ção definitiva, quando esta ocorra antes do termo

do prazo referido na alínea anterior.

for efectuado o pagamento ou, se este for parcial,

na primeira prestação;

c) Quando competir aos serviços aduaneiros, no acto

do desembaraço alfandegário;

d) Quando competir a Repartição Fiscal logo que efec-

tuada a fixação do Imposto.

CAPÍTULO V

Taxas

ARTIGO 12.º

(Taxas)

1. A taxa do Imposto de Consumo é de 10%.

2. Exceptuam-se do número anterior as taxas constantes

das Tabelas I, II e III anexas ao presente Diploma.

3. As taxas de imposto previstas no presente artigo são

aplicáveis tanto à produção dos bens em território nacional

como à sua importação, sem prejuízo dos regimes de isenção

aplicáveis, quer na produção nacional, quer na importação.

CAPÍTULO VI

Pagamento

ARTIGO 13.º

(Entrega do Imposto)

1. A entrega do Imposto é efectuada pelas:

a) Entidades obrigadas a liquidar nos termos dos

artigos 10.º e 11.º do presente Diploma;

b) Sociedades Investidoras Petrolíferas, nos casos

referidos no n.º 2 do artigo 10.º

2. Sem prejuízo das demais cominações legais, a inobser-

vância do disposto na alínea b) do número anterior, implica a

não-aceitação do custo como dedutível para efeitos de deter-

minação do rendimento tributável em sede dos respectivos

Impostos sobre o Rendimento a que esteja sujeita.

3. Os sujeitos passivos referidos no artigo 2.º do presente

Diploma apresentam até ao último dia útil de cada mês, na

Repartição Fiscal, uma declaração em duplicado, conforme

modelo oficial, devendo nela constar informação relativa ao

volume de operações e serviços realizados no mês anterior

em que foi liquidado o Imposto de Consumo na factura ou

documento equivalente.

4. No momento da entrega da declaração referida no número

anterior, o sujeito passivo deve proceder a entrega apenas do

Imposto de Consumo liquidado nas facturas ou documentos

equivalentes efectivamente pagas, devendo a Repartição Fiscal

emitir um Documento de Arrecadação de Receita (DAR).

5. Para o caso referido na alínea b) do n.º 1 do presente

artigo, o Documento de Arrecadação de Receita (DAR) é

emitido a favor da sociedade investidora petrolífera, aquando da

entrega do Imposto de Consumo no prazo previsto no número

anterior, devendo comunicar do facto à entidade prestadora

dos serviços, no prazo de 10 dias.

6. Se a entrega do Imposto não for efectuada dentro do

prazo legal, procede-se em conformidade com os preceitos

do Código Geral Tributário.

I SÉRIE — N.º 191 — DE 21 DE OUTUBRO DE 2014 4602 (7)

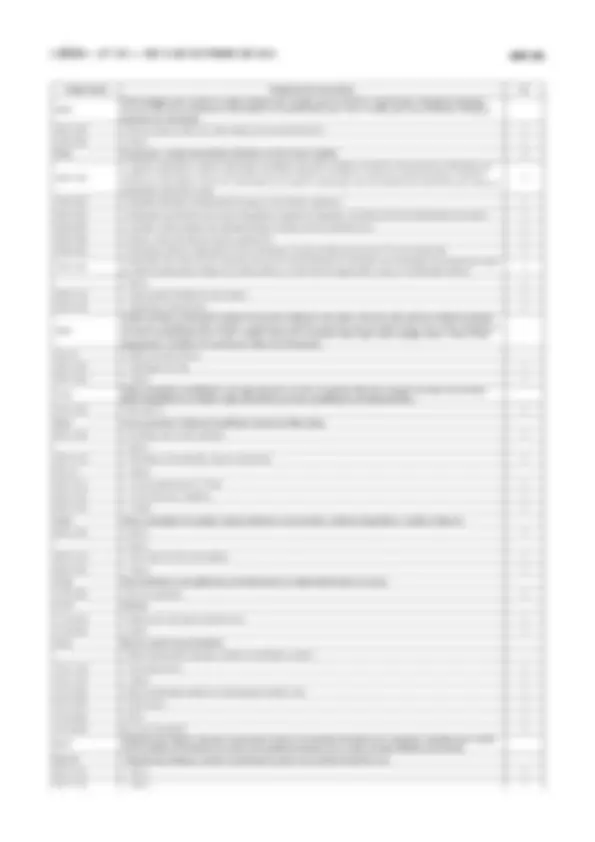

Código Pautal Designação das mercadorias IC 1001.11.00 -- Para sementeira 2 1001.19.00 -- Outros 2 10.05 Milho. 1005.10.00 - Para sementeira 2 1005.90.00 - Outros 2 10.06 Arroz. 1006.10 -Arroz com casca (arroz paddy ): 1006.10.10 -- Arroz para sementeira 2 1006.10.20 -- A granel 2 1006.10.90 -- Outro 2 1006.20 (^) - Arroz descascado (arroz cargo ou castanho): 1006.20.10 -- Acondicionado para venda a retalho 2 1006.20.20 -- A granel 2 1006.20.90 -- Outro 2 1006.30 - Arroz semi-branqueado ou branqueado, mesmo polido ou glaceado: 1006.30.10 -- Acondicionado para venda a retalho 2 1006.30.20 -- A granel 2 1006.30.90 -- Outro 2 1006.40.00 Trincas de arroz 2 1101.00 Farinhas de trigo ou de mistura de trigo com centeio ( méteil ) a) 1101.00 - Farinha de trigo 2 1101.00.20 -- A granel 2 1101.00.90 -- Outros 2 1101.90.90 - Outros 2 11.02 Farinha de cereais, excepto de trigo ou de misturas de trigo com centeio ( méteil ). 1102.20 - Farinha de milho 1102.20.10 -- Acondicionado para venda a retalho 2 1102.20.20 -- A granel 2 1102.20.90 -- Outros 2 15.07 Óleo de soja e respectivas fracções, mesmo refinados, mas não quimicamente modificados. 1507.10.00 - Óleo em bruto, mesmo degomado 2 1507.90.00 - Outros 2 15.08 Óleo de amendoim e respectivas fracções, mesmo refinados, mas não quimicamente modificados. 1508.10.00 - Óleo em bruto 2 1508.90.00 - Outros 2 15.11 Óleo de palma e respectivas fracções, mesmo refinados, mas não quimicamente modificados. 1511.10.00 - Óleo em bruto 2 1511.90.00 - Outros 2 15.12 Óleos de girassol, de cártamo ou de algodão e respectivas fracções, mesmo refinados, mas não quimicamente modificados.

- Óleos de girassol ou de cártamo e respectivas fracções: 1512.11.00 -- Óleo em bruto 2 1512.19.00 -- Outros 2

- Óleo de algodão e respectivas fracções: 1512.21.00 -- Óleo em bruto, mesmo desprovido de gossipol 2 1512.29.00 -- Outros 2 15.15 Outras gorduras e óleos vegetais (incluindo o óleo de jojoba) e respectivas fracções, fixos, mesmo refinados, mas não quimica mente modificados. -

- Óleo de milho e respectivas fracções: 1515.21.00 -- Óleo em bruto 2 1515.29.00 -- Outros 2 1515.50.00 - Óleo de gergelim e respectivas fracções 2 17.01 Açúcares de cana ou de beterraba e sacarose quimicamente pura, no estado sólido.

- Açúcares brutos, sem adição de aromatizantes ou de corantes: 1701.12.00 -De Beterraba 2 1701.13.00 -- Açúcar de cana mencionado na Nota 2 de subposição do presente Capítulo 2 1701.14.00 -- Outros açúcares de cana 2 1902.20.00 - Massas alimentícias recheadas (mesmo cozidas ou preparadas de outro modo) 2

4602 (8) DIÁRIO DA REPÚBLICA

Código Pautal Designação das mercadorias IC 1902.30.00 - Outras massas alimentícias 2 2304.00.00 Bagaços e outros resíduos sólidos, mesmo triturados ou em pellets, da extracção do óleo de soja. 2 2305.00.00 Bagaços e outros resíduos sólidos, mesmo triturados ou em pellets, da extraccão do óleo de amendoim. 2 23.06 Bagaços e outros resíduos sólidos, mesmo triturados ou em pellets, da extracção de gorduras ou óleos vegetais, excepto os dasposições 23.04 e 23.05. 2306.10.00 - De sementes de algodão 2 2306.30.00 - De sementes de Girassol 2 2935.00.00 Sulfonamidas. 2 2941 Antibióticos. 2941.10.00 - Penicilinas e seus derivados, com a estrutura do ácido penicilânico; sais destes produtos 2 2941.20.00 - Estreptomicinas e seus derivados; sais destes produtos 2 2941.30.00 - Tetraciclinas e seus derivados; sais destes produtos 2 2941.40.00 - Cloranfenicol e seus derivados; sais destes produtos 2 2941.50.00 - Eritromicina e seus derivados; sais destes produtos 2

30.

Sangue humano; sangue animal preparado para usos terapêuticos, profilácticos ou de diagnóstico; antissoros, outras fracções do sangue e produtos imunológicos, mesmo modificados ou obtidos por via biotecnológica; vacinas, toxinas, culturas de micro- rganismos (excepto leveduras) e produtos semelhantes. 3002.10.00 - Antissoros, outras fracções do sangue e produtos imunológicos, mesmo modificados ou obtidos por via biotecnológica 2 3002.20.00 - Vacinas para medicina humana 2 3002.30.00 - Vacinas para medicina veterinária 2 3002.90.00 -Outros 2 30.03 Medicamentos (excepto os produtos das posições 30.02, 30.05 ou 30.06) constituídos por produtos misturados entre si, prepara- dos para fins terapêuticos ou profilácticos, mas não apresentados em doses nem acondicionados para venda a retalho. 3003.10.00 - Q u e contenham penicilinas ou seus derivados, com a estrutura do ácido penicilânico, ou estreptomicinas ou seus derivados 2 3003.20.00 - Q u e contenham outros antibióticos 2

- Q u e contenham hormonas ou outros produtos da posição 29.37, mas que não contenham antibiótico: 3003.31.00 -- Q u e contenham insulina 2 3003.39.00 -- Outros 2 3003.40.00 - Q u e contenham alcalóides ou seus derivados, mas que não contenham hormonas nem outros produtos da posição 29.37, nemantibióticos 2 3003.90.00 - Outros 2

30.

Medicamentos (excepto os produtos das posições 30.02, 30.05 ou 30.06) constituídos por produtos misturados ou não mistura- dos, preparados para fins terapêuticos ou profilácticos, apresentados em doses (incluindo os destinados a serem administrados por via percutânea) ou acondicionados para venda a retalho. 3004.10 - Que contenham penicilinas ou seus derivados, com estrutura de ácido penicilânico, ou estreptomicinas ou seus derivados: 3004.10.10 -- Acondicionados para venda a retalho 2 3004.10.90 -- Outros 2 3004.20 - Que contenham outros antibióticos: 3004.20.10 -- Acondicionados para venda a retalho 2 3004.20.90 -- Outros 2

- Que contenham hormonas ou outros produtos da posição 29.37, mas que não contenham antibióticos: 3004.31 -- Que contenham insulina: 3004.31.10 --- Acondicionados para venda a retalho 2 3004.31.90 --- Outros 2 3004.32 -- Que contenham hormonas corticosteróides, seus derivados ou análogos estruturais: 3004.32.10 --- Acondicionados para venda a retalho 2 3004.32.90 --- Outros 2 3004.39 -- Outros: 3004.39.10 --- Acondicionados para venda a retalho 2 3004.39.90 --- Outros 2 3004.40 - Q u e contenham alcalóides ou seus derivados, mas que não contenham hormonas nem outros produtos da posição 29.37, nemantibióticos: 3004.40.10 -- Acondicionados para venda a retalho 2 3004.40.90 -- Outros 2 3004.50 - Outros medicamentos que contenham vitaminas ou outros produtos da posição 29.36: 3004.50.10 -- Acondicionados para venda a retalho 2 3004.50.90 -- Outros 2 3004.90 - Outros: 3004.90.10 -- Acondicionados para venda a retalho 2 3004.90.90 -- Outros 2

4602 (10) DIÁRIO DA REPÚBLICA

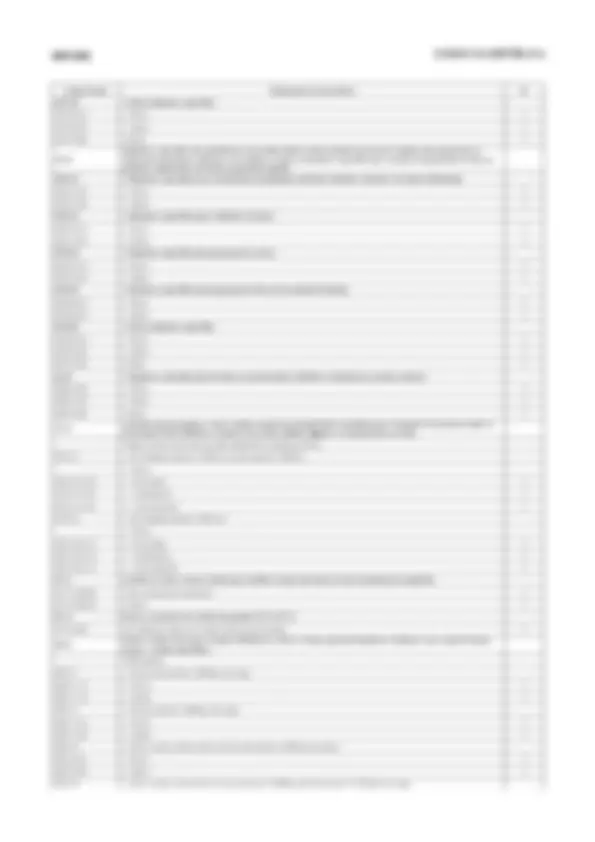

Código Pautal Designação das mercadorias IC 8437.80 - Outras máquinas e aparelhos 8437.80.10 -- Novas 2 8437.80.90 -- Outras 2 8437.90.00 - Partes 2

84.

Máquinas e aparelhos não especificados nem compreendidos noutras posições do presente Capítulo, para preparação ou fabricação industrial de alimentos ou de bebidas, excepto as máquinas e aparelhos para extracção ou preparação de óleos ou gorduras vegetais fixos ou de óleos ou gorduras animais. 8438.10 - Máquinas e aparelhos, para as indústrias de panificação, pastelaria, bolachas e biscoitos e de massas alimentícias 8438.10.10 -- Novas 2 8438.10.90 -- Outras 2 8438.30 - Máquinas e aparelhos para a indústria de açúcar 8438.30.10 -- Novas 2 8438.30.90 -- Outras 2 8438.50 - Máquinas e aparelhos para preparação de carnes 8438.50.10 -- Novas 2 8438.50.90 -- Outras 2 8438.60 - Máquinas e aparelhos para preparação de fruta ou de produtos hortícolas 8438.60.10 -- Novas 2 8438.60.90 -- Outras 2 8438.80 - Outras máquinas e aparelhos 8438.80.10 -- Novas 2 8438.80.90 -- Outras 2 8438.90.00 - Partes 2 84.40 - Máquinas e aparelhos para brochura ou encadernação, incluindo as máquinas de costurar cadernos. 8440.10.00 -- Novas 2 8440.10.90 -- Outras 2 8440.90.00 - Partes 2 87.03 Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas (excepto osda posição 87.02), incluindo os veículos de uso misto ( station wagons ) e os automóveis de corrida. -Outros veículos com motor de pistão alternativo de ignição por faísca: 8703.23 -- De cilindrada superior a 1500cm^3 mas não superior a 3000cm^3 : --- Novos 8703.23.14.24 ---- Por montar 2 8703.23.14.25 ---- Ambulâncias 2 8703.23.14.26 ---- Carro funerário 2 8703.24 -- De cilindrada superior a 3000 cm^3 : --- Novos 8703.24.16.33 ---- Por montar 2 8703.24.16.34 ---- Ambulâncias 2 8703.24.16.35 ---- Carro funerário 2 87.13 Cadeiras de rodas e outros veículos para inválidos, mesmo com motor ou outro mecanismo de propulsão. 8713.10.00.00 - Sem mecanismo de propulsão 2 8713.90.00.00 - Outros 2 87.14 Partes e acessórios dos veículos das posições 87.11 a 87.13. 8714.20.00 -De cadeiras de rodas ou de outros veículos para inválidos 2 88.02 Outros veículos aéreos (por exemplo, helicópteros, aviões); veículos espaciais (incluindo os satélites) e seus veículos de lança-mento, e veículos suborbitais.

- Helicópteros: 8802.11 -- De peso não superior a 2000 kg, sem carga 8802.11.10 --- Novos 2 8802.11.90 --- Outros 2 8802.12 -- De peso superior a 2000 kg, sem carga 8802.12.10 --- Novos 2 8802.12.90 --- Outros 2 8802.20 - Aviões e outros veículos aéreos, de peso não superior a 2000 kg, sem carga 8802.20.10 -- Novos 2 8802.20.90 -- Outros 2 8802.30 - Aviões e outros veículos aéreos, de peso superior a 2000kg, mas não superior a 15 000 kg, sem carga

I SÉRIE — N.º 191 — DE 21 DE OUTUBRO DE 2014 4602 (11)

Código Pautal Designação das mercadorias IC 8802.30.10 -- Novos 2 8802.30.90 -- Outros 2 8802.40 - Aviões e outros veículos aéreos, de peso superior a 15000 kg, sem carga 8802.40.10 -- Novos 2 8802.40.90 -- Outros 2 88.03 Partes dos veículos e aparelhos das posições 88.01 ou 88.02. 8803.10 - Hélices e rotores, e suas partes 8803.10.10 -- Novos 2 8803.10.90 -- Outros 2 8803.20 - Trens de aterragem e suas partes 8803.20.10 -- Novos 2 8803.20.90 -- Outros 2 8803.30 - Outras partes de aviões ou de helicópteros 8803.30.10 -- Novas 2 8803.30.90 -- Outras 2 8803.90 - Outras 8803.90.10 -- Novas 2 8803.90.90 -- Outras 2 8804.00.00 Pára-quedas (incluindo os pára-quedas dirigíveis e os parapentes) e pára-quedas giratórios; suas partes e acessórios. 2 88.05 Aparelhos e dispositivos para lançamento de veículos aéreos; aparelhos e dispositivos para aterragem de veículos aéreos emporta-aviões e aparelhos e dispositivos semelhantes; aparelhos de treinamento de voo em terra; suas partes. Subposição sem Código Pautal - Aparelhos de treinamento de voo em terra e suas partes: 8805.21 -- Simuladores de combate aéreo e suas partes: 2 8805.21.10 --- Novos 2 8805.21.90 --- Outros 2 89.05 Barcos-faróis, barcos-bombas, dragas, guindastes flutuantes e outras embarcações em que a navegação é acessória da funçãoprincipal; docas flutuantes; plataformas de perfuração ou de exploração, flutuantes ou submersíveis. 8905.10 - Dragas 8905.10.10 -- Novas 2 8905.10.90 -- Outras 2 8905.20 -Plataformas de perfuração ou de exploração, flutuantes ou submersíveis 8905.20.10 -- Novas 2 8905.20.90 -- Outras 2 8905.90 - Outros 8905.90.10 -- Novos 2 8905.90.90 -- Outros 2 89.06 Outras embarcações, incluindo os navios de guerra e os barcos salva- vidas, excepto os barcos a remos. 8906.10 - Navios de Guerra 8906.10.10 -- Novos 2 8906.10.90 -- Outros 2 8906.90 - Outras 8906.90.10 -- Novas 2 8906.90.90 -- Outras 2 89.07 Outras estruturas flutuantes (por exemplo, balsas, reservatórios, caixões, bóias de amarração, bóias de sinalização e semelhantes). 8907.10 - Balsas insufláveis: 8907.10.10 -- Novas 2 8907.10.90 -- Outras 2 8907.90 - Outras 8907.90.10 -- Novas 2 8907.90.90 -- Outras 2 8908.00 Embarcações e outras estruturas flutuantes, a serem desmanteladas. 8908.00.10 -- Novas 2 8908.00.90 -- Outras 2 90.12 Microscópios, excepto ópticos; difractógrafos. 9012.10.00 - Microscópios, excepto ópticos; difractógrafos 2 9012.90.00 - Partes e acessórios 2

I SÉRIE — N.º 191 — DE 21 DE OUTUBRO DE 2014 4602 (13)

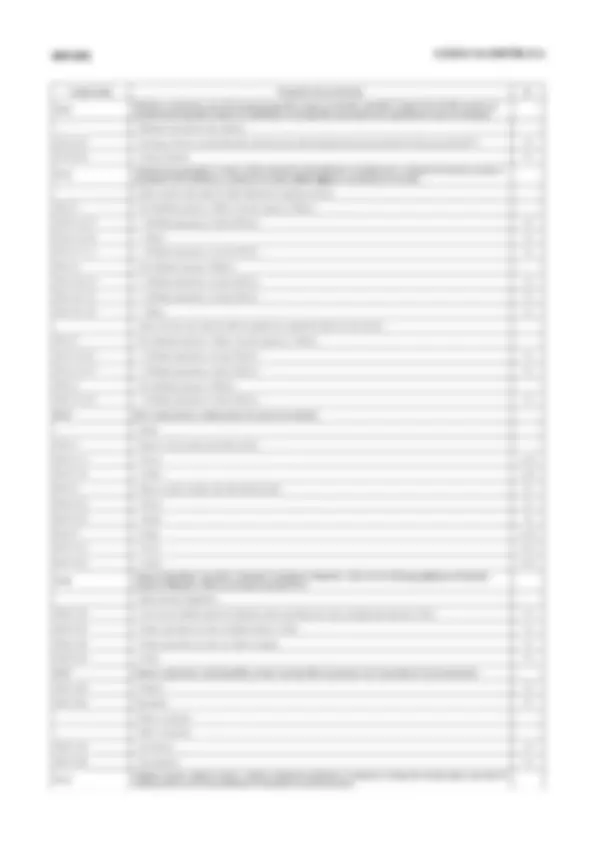

ANEXO II

Tabela do Imposto de Consumo das mercadorias importadas e da produção nacional

Código Pautal Designação das mercadorias IC 22.02 Águas, incluindo as águas minerais e as águas gaseificadas, adicionadas de açúcar ou de outros edulcorantes ou aromatizadas e outras bebidas não alcoólicas, excepto sumos (sucos) de frutas ou de produtos hortícolas, da posição 20.09. 2203.00.00 Cervejas de malte. 20 22.04 Vinhos de uvas frescas, incluindo os vinhos enriquecidos com álcool; mostos de uvas, excluindo os da posição 20.09. 2204.10 - Vinhos espumantes e vinhos espumosos: 2204.10.10 -- Champanhe 30 2204.10.90 -- Outros 30

- Outros vinhos; mostos de uvas cuja fermentação tenha sido impedida ou interrompida por adição de álcool: 2204.21.00 -- Em recipientes de capacidade não superior a 2 L 30 2204.29 -- Outros: 2204.29.10 --- A granel 30 2204.29.90 --- Outros 30 2204.30.00 - Outros mostos de uvas 20 22.05 Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou substâncias aromáticas. 2205.10.00 - Em recipientes de capacidade não superior a 2 L 30 2205.90.00 - Outros 30 2206.00.00 Outras bebidas fermentadas (por exemplo, sidra, perada, hidromel); misturas de bebidas fermentadas e misturas de bebidas fermentadas com bebidas não alcoólicas, não especificadas nem compreendidas noutras posições. 30

22.07 Álcool etílico não desnaturado, com um teor alcoólico, em volume, igual ou superior a 80 % vol; álcool etílico e aguardentes,desnaturados, com qualquer teor alcoólico. 2207.20 - Álcool etílico e aguardentes, desnaturados, com qualquer teor alcoólico: 2207.20.10 -- Álcool etílico 30 2207.20.19 -- Outros 30 22.08 Álcool etílico não desnaturado, com um teor alcoólico, em volume, inferior a 80% vol.; aguardentes, licores e outras bebidasespirituosas. 2208.20.00 - Aguardentes de vinho ou de bagaço de uvas 30 2208.30.00 - Uísques 30 2208.40.00 - Rum e outras aguardentes provenientes da destilação, após fermentação, de produtos da cana-de-açúcar 30 2208.50.00 - Gin e genebra 30 2208.60.00 - Vodca 30 2208.70.00 - Licores 30 2208.90.00 - Outros 30 24.02 Charutos, cigarrilhas e cigarros, de tabaco ou dos seus sucedâneos. 2402.10.00 - Charutos e cigarrilhas, que contenham tabaco 30 2402.20.00 - Cigarros que contenham tabaco 30 2402.90.00 - Outros 30 24.03 Outros produtos de tabaco e seus sucedâneos, manufacturados; tabaco «homogeneizado» ou «reconstituído»; extractos emolhos de tabaco.

- Tabaco para fumar, mesmo que contenha sucedâneos de tabaco, em qualquer proporção: -- Tabaco para cachimbo de água (narguile) 30 Outros: 2403.91.00 -- Tabaco «homogeneizado» ou «reconstituído» 30 2403.99.00 -- Outros 30 33.04 Produtos de beleza ou de maquilhagem preparados e preparações para a conservação ou cuidados da pele (excepto medica-mentos), incluindo as preparações antissolares e os bronzeadores; preparações para manicuros e pedicuros. 3304.10.00 - Produtos de maquilhagem para lábios 30 3304.20.00 - Produtos de maquilhagem para os olhos 30 3304.30.00 - Preparações para manicuros e pedicuros 30

- Outros: 3304.91 -- Pós, incluindo os compactos:

4602 (14) DIÁRIO DA REPÚBLICA

Código Pautal Designação das mercadorias IC 3304.91.10 --- Pó talco para bebés 30 3304.91.90 --- Outros 30 3304.99.00 -- Outros 30 33.05 Preparações capilares. 3305.20.00 - Preparações para ondulação ou alisamento, permanentes, dos cabelos 20 3305.30.00 - Lacas para o cabelo 20 3305.90.00 - Outras 20

33.

Preparações para barbear (antes, durante ou após), desodorizantes corporais, preparações para banhos, depilatórios, outros produtos de perfumaria ou de toucador preparados e outras preparações cosméticas, não especificados nem compreendidos em outras posições; desodorizantes de ambiente, preparados, mesmo não perfumados, com ou sem propriedades desinfectantes. 3307.30.00 - Sais perfumados e outras preparações para banhos 30 3307.41.00 -- Agarbate e outras preparações odoríferas que actuem por combustão 30 3307.49.00 -- Outras 30 3307.90.00 - Outros 30

Arcas para viagem, malas e maletas, incluindo as de toucador e as maletas e pastas de documentos e para estudantes, os estojos para óculos, binóculos, câmaras fotográficas e de filmar, instrumentos musicais, armas, e artefactos semelhantes; sacos de viagem, sacos isolantes para géneros alimentícios e bebidas, bolsas de toucador, mochilas, bolsas, sacos para compras (sacolas), carteiras, porta-moedas, porta-cartões, cigarreiras, tabaqueiras, estojos para ferramentas, bolsas e sacos para arti- gos de desporto, estojos para frascos ou para jóias, caixas para pó de arroz, estojos para ourivesaria e artefactos semelhantes, de couro natural ou reconstituído, de folhas de plásticos, de matérias têxteis, de fibra vulcanizada ou de cartão, ou recobertos, no todo ou na maior parte, dessas mesmas matérias ou de papel.

- Arcas para viagem, malas e maletas, incluindo as de toucador e as maletas e pastas de documentos e para estudantes, e artefactos semelhantes: 4202.11.00 -- Com a superfície exterior de couro natural ou reconstituído 20

- Bolsas, mesmo com tiracolo, incluindo as que não possuam pegas: 4202.21.00 -- Com a superfície exterior de couro natural ou reconstituído 20

- Artigos do tipo dos normalmente levados nos bolsos ou em bolsas: 4202.31.00 -- Com a superfície exterior de couro natural ou reconstituído 20

- Outros: 4202.91.00 -- Com a superfície exterior de couro natural ou reconstituído 20 42.03 Vestuário e seus acessórios, de couro natural ou reconstituído. 4203.10.00 - Vestuário 30

- Luvas, mitenes e semelhantes: 4203.29.00 -- Outras 30 43.01 Peles com pêlo em bruto (incluindo as cabeças, caudas, patas e outras partes utilizáveis na indústria de peles), excepto aspeles em bruto das posições 41.01, 41.02 ou 41.03. 4301.10.00 - De visons, inteiras, com ou sem cabeça, cauda ou patas 30 4301.30.00 - De cordeiros denominados astracã breitschwanz, caracul, persianer ou semelhantes, de cordeiros da Índia, da China, da Mongóliaou do Tibete, inteiras, com ou sem cabeça, cauda ou patas 30 4301.60.00 - De raposas, inteiras, com ou sem cabeça, cauda ou patas 30 4301.80.00 - De outros animais, inteiras, com ou sem cabeça, cauda ou patas 30 4301.90.00 - Cabeças, caudas, patas e outras partes utilizáveis na indústria de peles 30 43.02 Peles com pêlo curtidas ou acabadas (incluindo as cabeças, caudas, patas e outras partes, desperdícios e aparas), não reuni-das (não montadas) ou reunidas (montadas) sem adição de outras matérias, com excepção das da posição 43.03.

- Peles com pêlo inteiras, com ou sem cabeça, cauda ou patas, não reunidas (não montadas): 4302.11.00 -- De visons 30 4302.19.00 -- Outras 30 4302.20.00 - Cabeças, caudas, patas e outras partes, desperdícios e aparas, não reunidos (não montados) 30 4302.30.00 - Peles com pêlo inteiras e respectivos pedaços e aparas, reunidos (montados) 30 43.03 Vestuário, seus acessórios e outros artefactos de peles com pêlo. 4303.10.00 - Vestuário e seus acessórios 30 4303.90.00 - Outros 30 4304.00.00 Peles com pêlo artificiais, e suas obras. 30

4602 (16) DIÁRIO DA REPÚBLICA

Código Pautal Designação das mercadorias IC 7018.90.00 - Outros 20 71.01 Pérolas naturais ou cultivadas, mesmo trabalhadas ou combinadas, mas não enfiadas, nem montadas, nem engastadas; péro las naturais ou cultivadas, enfiadas temporariamente para facilidade de transporte. - 7101.10.00 - Pérolas naturais 30

- Pérolas cultivadas: 7101.21.00 -- Em bruto 30 7101.22.00 -- Trabalhadas 30 71.02 Diamantes, mesmo trabalhados, mas não montados nem engastados. 7102.10.00 - Não seleccionados 30

- Industriais: 7102.21.00 -- Em bruto ou simplesmente serrados, clivados ou desbastados 30 7102.29.00 -- Outros 30

- Não industriais: 7102.31.00 -- Em bruto ou simplesmente serrados, clivados ou desbastados 30 7102.39.00 -- Outros 30

71.

Pedras preciosas (excepto diamantes) ou semipreciosas, mesmo trabalhadas ou combinadas, mas não enfiadas, nem monta- das, nem engastadas; pedras preciosas (excepto diamantes) ou semipreciosas, não combinadas, enfiadas temporariamente para facilidade de transporte. 7103.10.00 - Em bruto ou simplesmente serradas ou desbastadas 30

- Trabalhadas de outro modo: 7103.91.00 -- Rubis, safiras e esmeraldas 30 7103.99.00 -- Outras 30 71.04 Pedras sintéticas ou reconstituídas, mesmo trabalhadas ou combinadas, mas não enfiadas, nem montadas, nem engastadas;pedras sintéticas ou reconstituídas, não combinadas, enfiadas temporariamente para facilidade de transporte. 7104.10.00 - Quartzo piezoeléctrico 30 7104.20.00 - Outras, em bruto ou simplesmente serradas ou desbastadas 30 7104.90.00 - Outras 30 71.05 Pó de diamantes, de pedras preciosas ou semipreciosas ou de pedras sintéticas. 7105.10.00 - De diamantes 30 7105.90.00 - Outros 30 71.06 Prata (incluindo a prata dourada ou platinada), em formas brutas ou semi-manufacturadas, ou em pó. 7106.10.00 - Pós 30

- Outras: 7106.91.00 -- Em formas brutas 30 7106.92.00 -- Em formas semi-manufacturadas 30 7107.00.00 Metais comuns folheados ou chapeados de prata, em formas brutas ou semi-manufacturadas. 30 71.08 Ouro (incluindo o ouro platinado), em formas brutas ou semi- manufacturadas, ou em pó.

- Para usos não monetários: 7108.11.00 -- Pós 30 7108.12.00 -- Noutras formas brutas 30 7108.13.00 -- Noutras formas semi-manufacturadas 30 7109.00.00 Metais comuns ou prata, folheados ou chapeados de ouro, em formas brutas ou semi-manufacturadas. 30 71.10 Platina, em formas brutas ou semi-manufacturadas, ou em pó.

- Platina: 7110.11.00 -- Em formas brutas ou em pó 30 7110.19.00 -- Outras 30

- Paládio: 7110.21.00 -- Em formas brutas ou em pó 30 7110.29.00 -- Outras 30

- Ródio:

I SÉRIE — N.º 191 — DE 21 DE OUTUBRO DE 2014 4602 (17)

Código Pautal Designação das mercadorias IC 7110.31.00 -- Em formas brutas ou em pó 30 7110.39.00 -- Outras 30

- Irídio, ósmio e ruténio: 7110.41.00 -- Em formas brutas ou em pó 30 7110.49.00 -- Outras 30 7111.00.00 Metais comuns, prata ou ouro, folheados ou chapeados de platina, em formas brutas ou semi-manufacturadas. 30

71.

Desperdícios e resíduos de metais preciosos ou de metais folheados ou chapeados de metais preciosos; outros desperdícios e resíduos que contenham metais preciosos ou compostos de metais preciosos, do tipo dos utilizados principalmente para a recuperação de metais preciosos. 7112.91.00 -- De ouro, de metais folheados ou chapeados de ouro, excepto varreduras de ourivesaria que contenham outros metais preciosos 30 7112.92.00 -- De platina, de metais folheados ou chapeados de platina, excepto varreduras de ourivesaria que contenham outros metais preciosos 30 71.13 Artefactos de joalharia e suas partes, de metais preciosos ou de metais folheados ou chapeados de metais preciosos.

- De metais preciosos, mesmo revestidos, folheados ou chapeados, de metais preciosos: 7113.11.00 -- De prata, mesmo revestida, folheada ou chapeada, de outros metais preciosos 30 7113.19.00 -- De outros metais preciosos, mesmo revestidos, folheados ou chapeados, de metais preciosos 30 7113.20.00 - De metais comuns folheados ou chapeados de metais preciosos 30 71.14 Artefactos de ourivesaria e suas partes, de metais preciosos ou de metais folheados ou chapeados de metais preciosos.

- De metais preciosos, mesmo revestidos, folheados ou chapeados de metais preciosos: 7114.11.00 -- De prata, mesmo revestida, folheada ou chapeada, de outros metais preciosos 30 7114.19.00 -- De outros metais preciosos, mesmo revestidos, folheados ou chapeados de metais preciosos 30 7114.20.00 - De metais comuns folheados ou chapeados de metais preciosos 30 71.15 Outras obras de metais preciosos ou de metais folheados ou chapeados de metais preciosos. 7115.10.00 - Telas ou grades catalizadoras, de platina 30 7115.90.00 - Outras 30 71.16 Obras de pérolas naturais ou cultivadas, de pedras preciosas ou semipreciosas ou de pedras sintéticas ou reconstituídas. 7116.10.00 - De pérolas naturais ou cultivadas 30 7116.20.00 - De pedras preciosas ou semipreciosas, ou de pedras sintéticas ou reconstituídas 30 71.17 Bijutarias.

- De metais comuns, mesmo prateados, dourados ou platinados: 7117.11.00 -- Botões de punho e artefactos semelhantes 20 7117.19.00 -- Outras 20

Aquecedores eléctricos de água, incluindo os de imersão; aparelhos eléctricos para aquecimento de ambientes, do solo ou para usos semelhantes; aparelhos electrotérmicos para arranjos do cabelo (por exemplo, secadores de cabelo, frisadores, aquecedores de ferros de frisar) ou para secar as mãos; ferros eléctricos de passar; outros aparelhos electrotérmicos de usos domésticos; resistências de aquecimento, excepto as da posição 85.45.

- Aparelhos eléctricos para aquecimento de ambientes, do solo ou para usos semelhantes: 8516.21 -- Radiadores de acumulação 8516.21.10 --- Novos 30 8516.21.90 --- Outros 30 8516.29 -- Outros 8516.29.10 --- Novos 30 8516.29.90 --- Outros 30

- Aparelhos electrotérmicos para arranjos do cabelo ou para secar as mãos: 8516.31.00 -- Secadores de cabelo 20 8516.32.00 -- Outros aparelhos para arranjos do cabelo 20 8516.33.00 -- Aparelhos para secar as mãos 30 85.27 Aparelhos receptores para radiodifusão, mesmo combinados, num mesmo invólucro, com um aparelho de gravação ou dereprodução de som, ou com um relógio.

- Aparelhos receptores de radiodifusão susceptíveis de funcionarem sem fonte externa de energia: 8527.21.00 -- Combinados com um aparelho de gravação ou de reprodução de som 20 8527.29.00 -- Outros 20

I SÉRIE — N.º 191 — DE 21 DE OUTUBRO DE 2014 4602 (19)

Código Pautal Designação das mercadorias IC

- Relógios de pulso, funcionando electricamente, mesmo com contador de tempo incorporado: 9101.11.00 -- De mostrador exclusivamente mecânico 30 9101.19.00 -- Outros 30

- Outros relógios de pulso, mesmo com contador de tempo incorporado: 9101.21.00 -- De corda automática 30 9101.29.00 -- Outros 30

- Outros: 9101.91.00 -- Funcionando electricamente 30 9101.99.00 -- Outros 30 91.02 Relógios de pulso, relógios de bolso e relógios semelhantes (incluindo os contadores de tempo dos mesmos tipos), excepto osda posição 91.01.

- Relógios de pulso, funcionando electricamente, mesmo com contador de tempo incorporado: 9102.11.00 -- De mostrador exclusivamente mecânico 20 9102.12.00 -- De mostrador exclusivamente opto-electrónico 20 9102.19.00 -- Outros 20

- Outros relógios de pulso, mesmo com contador de tempo incorporado: 9102.21.00 -- De corda automática 20 9102.29.00 -- Outros 20

- Outros: 9102.91.00 -- Funcionando electricamente 20 9102.99.00 -- Outros 20 91.05 Despertadores, outros relógios e artigos de relojoaria semelhantes, excepto os com mecanismo de pequeno volume.

- Despertadores: 9105.11.00 -- Funcionando electricamente 20 9105.19.00 -- Outros 20

- Relógios de parede: 9105.21.00 -- Funcionando electricamente 20 9105.29.00 -- Outros 20 91.11 Caixas de relógios das posições 91.01 ou 91.02, e suas partes. 9111.10.00 - Caixas de metais preciosos ou de metais folheados ou chapeados de metais preciosos 30 9111.20.00 - Caixas de metais comuns, mesmo dourados ou prateados 20 91.13 Pulseiras de relógios, e suas partes. 9113.10.00 - De metais preciosos ou de metais folheados ou chapeados de metais preciosos 30 9113.20.00 - De metais comuns, mesmo dourados ou prateados 20 9113.90.00 - Outros c) 20 92.01 Pianos, mesmo automáticos; cravos e outros instrumentos de cordas, com teclado. 9201.10.00 - Pianos verticais 20 9201.20.00 - Pianos de cauda 20 9201.90.00 - Outros 20 94.01 Assentos (excepto os da posição 94.02), mesmo transformáveis em camas e suas partes.

- Outros assentos, com armação de madeira: 9401.61.00 -- Estofados 30 9401.69.00 -- Outros 20

- Outros assentos, com armação de metal: 9401.71.00 Estofados 30 94.03 Outros móveis e suas partes. 9403.30.00 - Móveis de madeira, do tipo utilizado em escritórios 20 9403.40.00 - Móveis de madeira, do tipo utilizado em cozinhas 20 9403.50.00 - Móveis de madeira, do tipo utilizado em quartos de dormir 20

O. E. 1055 - 10/191 - 650 ex. - I.N.-E.P. - 2014

4602 (20) DIÁRIO DA REPÚBLICA

Código Pautal Designação das mercadorias IC 9403.60.00 - Outros móveis de madeira 20 9403.90 - Partes 9403.90.20 -- Dos móveis das subposições 9403.30 a 9403.60 20

94.

Aparelhos de iluminação (incluindo os projectores) e suas partes, não especificados nem compreendidos noutras posições; anúncios, cartazes ou tabuletas e placas indicadoras luminosos, e artigos semelhantes, que contenham uma fonte luminosa fixa permanente, e suas partes não especificadas nem compreendidas noutras posições. 9405.10.00 - Lustres e outros aparelhos de iluminação, eléctricos, próprios para serem suspensos ou fixados no tecto ou na parede, excepto os do tipo utilizados na iluminação pública 20

95.04 Consolas e máquinas de jogos de vídeo, artigos para jogos de salão, incluindo os jogos com motor ou outro mecanismo, osbilhares, as mesas especiais para jogos de casino e os jogos de paulitos automáticos (boliche, por exemplo). 9504.20.00 - Bilhares de qualquer tipo e seus acessórios 30 9504.30.00 - Outros jogos que funcionem por introdução de moedas, papel moeda, cartões de banco, fichas ou por outros meios de pagamento, excepto os jogos de paulitos automáticos (boliches) 30 9504.40.00 - Cartas de jogar 30 9504.90.00 - Outros 30 d)

96.01 Marfim, osso, carapaça de tartaruga, chifre, pontas, coral, madrepérola e outras matérias animais para entalhar, trabalhados, e suas obras (incluindo as obras obtidas por moldagem). - 9601.10.00 - Marfim trabalhado e obras de marfim 30 9601.90.00 - Outros 30 97.01 Quadros, pinturas e desenhos, feitos inteiramente à mão, excepto os desenhos da posição 49.06 e os artigos manufacturadosdecorados à mão; colagens e quadros decorativos semelhantes. 9701.10.00 - Quadros, pinturas e desenhos 20 9701.90.00 - Outros 20 9702.00.00 Gravuras, estampas e litografias, originais. 20 9703.00.00 Produções originais de arte estatuária ou de escultura, de quaisquer matérias. 20 9704.00.00 Selos postais, selos fiscais, marcas postais, envelopes de primeiro dia (dos, ou não obliterados, excepto os artigos da posição 49.07. first day covers ), inteiros postais e semelhantes, oblitera- 20

a) Não inclui as pequenas embarcações destinadas ao desporto; b) Não inclui as canoas e barcos a remos; c) As manufacturadas em couro natural ou reconstituído ou de couro; d) Não inclui os jogos educativos ou didácticos.

ANEXO III

Tabela do Imposto de Consumo de Serviços

Designação Taxa % Consumo de água e energia; 5 Serviços de comunicações electrónicas e telecomunicações, independentemente da sua natureza; 5 Serviços de hotelaria e outras actividades a si conexas ou similares; 10 Locação de áreas especialmente preparadas para recolha ou estacionamento colectivo de veículos; 5 Locação de máquinas ou outros equipamentos, excluindo a locação de máquinas ou outros equipamentos que, pela sua natureza, deem lugar ao pagamento de royalties conforme definido no Código do Imposto sobre a Aplicação de Capitais; 5 Locação de áreas preparadas para conferências, colóquios, exposições, publicidade ou outros eventos; 5 Serviços de consultoria, compreendendo designadamente a consultoria jurídica, fiscal, financeira, económica, imobiliária, contabilís- tica, informática, de engenharia, arquitectura, serviços de auditoria, revisão de contas e advocacia; 5 Serviços fotográficos, de revelação de filmes e tratamento de imagens, serviços de informática e construção de páginas de internet; 5 Serviços de segurança privada; 5 Serviços de turismo e viagens promovidos por agências de viagens ou operadores turísticos equiparados; 5 Serviços de gestão de estabelecimentos comerciais, refeitórios, dormitórios, imóveis e condomínios; 5 Aluguer de viaturas. 5

O Presidente da República, J osé Eduardo dos santos.