UNIÃO EDUCACIONAL DE CASCAVEL - UNIVEL

FACULDADE DE CIÊNCIAS SOCIAIS APLICADAS DE CASCAVEL

CURSO DE CIÊNCIAS CONTÁBEIS

DIOGO VENITES CEZAR

MAICON ROGER PACHUKI

AUDITORIA DO CÁLCULO DE TRIBUTOS FEDERAIS DA EMPRESA ABC

CASCAVEL - PR

2012

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Os melhores documentos à venda: Trabalhos de alunos formados

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Comunidade

Peça ajuda à comunidade e tire suas dúvidas relacionadas ao estudo

Descubra as melhores universidades em seu país de acordo com os usuários da Docsity

Guias grátis

Baixe gratuitamente nossos guias de estudo, métodos para diminuir a ansiedade, dicas de TCC preparadas pelos professores da Docsity

O tema desta Monografia é Auditoria. Tem-se como objetivo Realizar um trabalho de auditoria de revisão dos cálculos de tributos federais da Empresa ABC, do ramo do comércio, tributada pelo lucro real. Foi utilizada a abordagem descritiva por meio de estudo de caso, abortando o problema de forma qualitativa. Apresentaram-se definições e conceitos sobre o tema, tais como: conceito de auditoria, fundamentos de auditoria, papéis de trabalho, controles internos, procedimentos de auditoria, normas de

Tipologia: Teses (TCC)

1 / 71

Esta página não é visível na pré-visualização

Não perca as partes importantes!

CURSO DE CIÊNCIAS CONTÁBEIS DIOGO VENITES CEZAR MAICON ROGER PACHUKI AUDITORIA DO CÁLCULO DE TRIBUTOS FEDERAIS DA EMPRESA ABC CASCAVEL - PR 2012

Monografia apresentada ao programa de Graduação da Faculdade de Ciências Sociais Aplicadas de Cascavel no curso de Ciências Contábeis para obtenção do Título de Bacharel em Ciências Contábeis. Orientador: Profa^ Kelly Mathias Especialista em Auditoria e Perícia Contábil CASCAVEL - PR 2012

Dedico este trabalho a minha mãe Maria da Luz Venites Cezar ao meu pai Luiz Roberto Cavalheiro Cezar, a minha esposa Dina Mara Becker, e aqueles que de alguma forma contribuíram, direta ou indiretamente para o alcance deste objetivo, e em especial a minha filha Julyana Becker Cezar.

Dedico este trabalho a minha mãe Marli Fatima Pachuki ao meu pai Valdir Pachuki, a meu irmão Rafael Tiago Pachuki, e aqueles que de alguma forma contribuíram, direta ou indiretamente para o alcance deste objetivo em especial aos meus amigos Diogo Venites Cezar e Marcelo muller.

A sociedade humana requer o cientista do patrimônio, ou seja, aquele que tem capacidade para entender os informes e determinar que rumos devam ser seguidos pela empresa, pela instituição na direção da prosperidade. O contador deve ser o cérebro do cérebro da administração. Antônio Lopes de Sá

O tema desta Monografia é Auditoria. Tem-se como objetivo Realizar um trabalho de auditoria de revisão dos cálculos de tributos federais da Empresa ABC, do ramo do comércio, tributada pelo lucro real. Foi utilizada a abordagem descritiva por meio de estudo de caso, abortando o problema de forma qualitativa. Apresentaram-se definições e conceitos sobre o tema, tais como: conceito de auditoria, fundamentos de auditoria, papéis de trabalho, controles internos, procedimentos de auditoria, normas de auditoria e relatórios de auditoria. Foi realizado o levantamento de dados por meio de papéis de trabalho de auditoria, após a analise foi constatado divergências na legislação aplicada gerando alterações nos livros fiscais, assim chegou-se à conclusão de que a auditoria pode auxiliar a empresa a reduzir riscos fiscais evitando pagamentos indevidos. Palavras-chave: Auditoria, Tributos, Controles Internos.

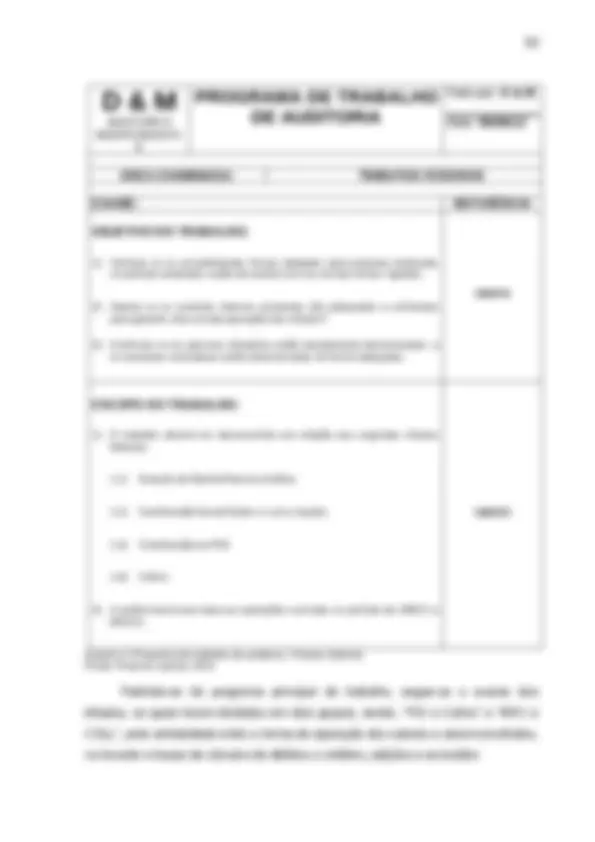

Uma verificação detalhada da metodologia de cálculo dos tributos federais das empresas visa proteger a organização de eventuais incorreções tanto de interpretações das normas regulamentadoras quanto de erros de fórmulas e de preenchimento de informações que compõe suas obrigações acessórias. 1.1.1 Definição do Tema A preocupação com a adequação dos procedimentos de mensuração de valores a serem recolhidos ao fisco nos remete ao tema deste trabalho: Auditoria Tributária. 1.1.2 Delimitação do Tema Da necessidade de um estudo específico, na forma de estudo de caso, delimita-se o tema deste trabalho como sendo: Auditoria do Cálculo de Tributos Federais da Empresa ABC. 1.1.3 Apresentação do Problema Considerando as pesadas multas que o fisco aplica por incorreções quanto aos valores recolhidos e na apresentação de informações adicionais, este estudo pretende responder: Como a auditoria tributária pode auxiliar na redução dos encargos fiscais? 1.2 Objetivos O presente tópico tem o intuito de apresentar o objetivo geral e os objetivos específicos, com a finalidade de auxiliar na solução do problema da pesquisa. 1.2.1 Objetivo Geral Realizar um trabalho de auditoria de revisão dos cálculos de tributos federais (IRPJ, CSLL, PIS e COFINS) da Empresa ABC, do ramo do comércio, tributada pelo lucro real.

1.2.2 Objetivos Específicos a) Evidenciar as metodologias para a realização de uma revisão de auditoria; b) Aplicar as metodologias e técnicas de auditoria no estudo de caso na empresa ABC a fim de identificar possíveis incorreções ligadas à matéria; c) Identificar eventuais incorreções, tanto na metodologia de cálculo quanto nas obrigações acessórias, que possam implicar em ônus financeiro em caso de constatação por parte do fisco; d) Demonstrar as divergências constatadas e os motivos razões que levaram à tais divergências; e e) Elaborar relatório circunstanciado de auditoria contendo os exames realizados, as sugestões de correção ou melhoria (caso existam). 1.3 Justificativa O presente trabalho se justifica, primeiramente, para incentivar as empresas em geral a buscarem com maior frequência o auxílio de profissionais da área de auditoria, para fins de melhoramento de seus controles internos e para proteção societária no sentido de evitar a saída desnecessária de recursos de seu caixa. Da mesma forma, profissionais da área contábil, ou, mais especificamente da área de auditoria, podem buscar neste estudo embasamento para aplicação, tanto teórica quanto prática em situações cotidianas. Por fim, o presente estudo justifica-se como fonte de pesquisa, podendo auxiliar outros colegas acadêmicos que buscam informações acerca da matéria, além de proporcionar, respostas e criticas quem podem gerar aprimoramentos em pesquisas futuras.

Há indícios, não só de atividade de auditoria, como também de normas para execução das mesmas, bem como de relatórios de práticas de auditoria datados de antes de Cristo. (Sá, 2000). Desde então, foram surgido entidades e normas para regulamentar e fiscalizar as práticas de auditoria. 2.2 Conceito De Contabilidade A Contabilidade é a ciência que estuda, registra e interpreta os fenômenos que afetam ou não a situação patrimonial, financeira e econômica de qualquer ente, seja este pessoa física ou jurídica, com a finalidade de lucro ou não, empresa de direito público ou privado, ela tem a função de informar a situação patrimonial de uma empresa, bem como as mutações patrimoniais ocorridas ao longo do exercício, segundo os princípios contábeis geralmente aceitos. A contabilidade é aplicada universalmente, sendo respeitadas as características próprias de cada etnia, tipo de negócio e entidade. De acordo com a Resolução do Conselho Federal de Contabilidade – CFC nº 785, de 28 de julho de 1995, inciso 1.1.1: A Contabilidade, na sua condição de ciência social, cujo objeto é o Patrimônio, busca, por meio da apreensão, da quantificação, do registro, da eventual sumarização, da demonstração, da análise e relato das mutações sofridas pelo patrimônio da Entidade particularizada, a geração de informações quantitativas e qualitativas sobre ela, expressas tanto em termos físicos quanto monetários. (CFC nº 785,28/07/1995, inciso 1.1.1). O conhecimento que a Contabilidade tem de seu objeto está em constante movimento, tendo em vista que os acontecimentos no contexto sociopolítico e econômico estão, constantemente, em modificação. No dizer de Franco (1983, p.19): “O objeto da Contabilidade é pois o patrimônio, e em torno dele se desenvolvem suas funções, como meio para atingir sua finalidade”. A contabilidade e o instrumento que fornece o Maximo de informações úteis para a tomada de decisões dentro e fora da empresa. Ela e muito antiga e sempre existiu para auxiliar as pessoas a tomarem decisões. Com o passar do tempo o governo começou a utilizar-se dela para arrecadar impostos e a tornar obrigatória para a maioria das empresas. (MARION, 2006, p. 26).

A contabilidade e um sistema de registro dos fatos, de apuração de resultados e demonstrações da situação patrimonial da empresa. Ela e universal possui critérios que lhe bastam e que a tornam autônoma. A escrituração fiscal é apenas uma parte da Contabilidade, os registros contidos nos Demonstrativos devem ser analisados para que se transformem em informações e produzam conhecimento a fim de auxiliar a gestão das empresas. Os gestores estão, constantemente, tomando decisões diversas. Cabe à Contabilidade estar preparada com diferentes relatórios, trazendo informações oportunas, com conteúdos adequados e confiáveis, periodicamente. 2.3 Conceito De Auditoria O termo auditoria não é unívoco, havendo diversas formas de apresentar seu conceito, tais como: A auditoria compreende o exame de documentos, livros e registros, inspeções e obtenção de informações e confirmações, internas e externas, relacionadas com o controle do patrimônio, objetivando mensurar a exatidão desses registros e das demonstrações contábeis deles decorrentes. (FRANCO, MARRA, 2009, p. 28). Outros autores trazem conceitos mais concisos, tais como Attie (2011, p.5) que diz: “A auditoria é uma especialização contábil voltada a testar a eficiência e eficácia do controle patrimonial implantado como o objetivo de expressar uma opinião sobre determinado dado”. Para Marion (2009, p.17) “Auditoria é o exame, a verificação da exatidão dos procedimentos contábeis”. Segundo Boynton (2002, p.66) “A auditoria desempenha papel vital nos negócios, no governo e na economia em geral”. Seguindo este raciocínio auditoria de tributos federais representa o exame dos cálculos, declarações e outras informações acessórias utilizadas para estimar os valores a serem recolhidos aos cofres públicos a fim de verificar se os mesmos estão adequados e se guardam concordância com as declarações entregues ao governo.

A ética deve sempre estar presente em todos os trabalhos realizado por um auditor, para evitar que a empresa auditada queira fazer com que os trabalhos sejam feitos sem aplicar adequadamente as normas e obter vantagens. Boynton (2002, p. 102) menciona “para lidar com essas questões, ética geral define o que é bom para o indivíduo e para a sociedade e tenta estabelecer a natureza das obrigações ou deveres que os indivíduos têm para consigo mesmos”. O Código de Ética do Contador, aprovado pela Resolução CFC nº 803/96, determina, entre outras coisas: Art. 2º São deveres do Profissional da Contabilidade: I – exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais; II – guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade; III – zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo; Diante de todas as dificuldades que possam ser apresentadas a ética profissional deverá estar sempre presente. 2.4.2 Independência O auditor deve atuar de forma independente, sem qualquer influência de pessoas ou empresas em sua opinião. A ausência de vínculo e imparcialidade são também normas profissionais, que preveem relações que devem ser evitadas pelo auditor em relação à empresa auditada a fim de prever ameaças à sua independência, conforme define a NBC PA 290 (Norma Brasileira de Contabilidade – Profissional de Auditoria) - Independência

a) ameaça de interesse próprio é a ameaça de que interesse financeiro ou outro interesse influenciará de forma não apropriada o julgamento ou o comportamento do auditor; b) ameaça de autorrevisão é a ameaça de que o auditor não avaliará apropriadamente os resultados de julgamento dado ou serviço prestado anteriormente por ele, ou por outra pessoa da firma dele, nos quais o auditor confiará para formar um julgamento como parte da prestação do serviço atual; c) ameaça de defesa de interesse do cliente é a ameaça de que o auditor promoverá ou defenderá a posição de seu cliente a ponto em que a sua objetividade fique comprometida; d) ameaça de familiaridade é a ameaça de que, devido ao relacionamento longo ou próximo com o cliente, o auditor tornar-se-á solidário aos interesses dele ou aceitará seu trabalho sem muito questionamento; e) ameaça de intimidação é a ameaça de que o auditor será dissuadido de agir objetivamente em decorrência de pressões reais ou aparentes, incluindo tentativas de exercer influência indevida sobre o auditor. Por este motivo o auditor deve manter-se imparcial, buscando visualizar a veracidade dos fatos em seus trabalhos, pois, a existência de qualquer vínculo com a entidade auditada que indique que não há conflito de interesses. Segundo Perez Junior (2010, p. 32) “(...) deve, preferencialmente, trocar os lideres das equipes de auditoria (...) em prazo inferior a cinco anos, como forma de preservar a independência profissional (...).” Esse prazo de cinco anos será de muita importância no processo de revisão dos trabalhos, de forma a não viciar os trabalhos do auditor. 2.4.3 Integridade O auditor deve transmitir confiança em seus atos e em seus comentários e para tal, precisa demonstrar uma postura que demonstre tal virtude. É importante que o auditor execute suas funções com integridade, levando ao conhecimento dos responsáveis pela administração da empresa auditada suas constatações, sua opinião, seu julgamento, com base nas evidências obtidas, relatando, inclusive, eventuais desvios, fraudes ou omissões que tenha identificado em seus trabalhos (ATTIE, 2011).