1

Contabilidade Financeira Avançada

Tema 3: Activos tangíveis -

NCRF13

Docente: Sergio Alfredo Macore

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Os melhores documentos à venda: Trabalhos de alunos formados

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Comunidade

Peça ajuda à comunidade e tire suas dúvidas relacionadas ao estudo

Descubra as melhores universidades em seu país de acordo com os usuários da Docsity

Guias grátis

Baixe gratuitamente nossos guias de estudo, métodos para diminuir a ansiedade, dicas de TCC preparadas pelos professores da Docsity

Sergio Alfredo Macore / Helldriver Rapper Morada: Pemba - Cabo Delgado - Mozambique / Activos tangíveis -NCRF 13

Tipologia: Notas de estudo

1 / 29

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Tema 3: Activos tangíveis - NCRF Docente: Sergio Alfredo Macore

NCRF 13- “Learning outcome” Depois de estudar este tema, o estudante deverá estar em condições de: Contabilizar os activos tangíveis e saber divulgar nas demonstrações financeiras de acordo com os requisitos desta Norma.

NCRF 13 - Objectivo O objectivo desta Norma é o de estabelecer, o tratamento contabilístico dos activos tangíveis.

NCRF 13 - Principais questões! O reconhecimento como activo A determinação do valor contabilístico; e O cálculo das depreciações associadas.

Valor contabilístico: Valor contabilístico (líquido das amortizações acumuladas e quaiquer imparidades) reconhecido no balanço Montante depreciável: Custo do activo tangível menos o valor residual

Activo tangível detido para uso no processo de produção de bens ou prestação de serviços, para arrendamento a terceiros ou para propósitos administrativos. NCRF 13 - definições (cont)

A primeira decisão a estabelecer é se determinada despesa deverá ser reconhecida como despesa (DRs) ou capitalizar como activo (balanço) , de acordo com os critérios de reconhecimento de activo estabelecidos no quadro conceptual do PGC – NIRF e desta Norma. NCRF 13 - Reconhecimento:

Critério de reconhecimento O custo de um bem tangível deve ser reconhecido como ACTIVO , quando, e apenas quando: É provável que benefícios económicos futuros associados ao bem fluirão para a entidade; E O custo do bem pode ser mensurado com fiabilidade NCRF 13 - Reconhecimento:

Custos de manutenção do bem São levados para DRs como custos como dispêndios com reparações e manutenções – Não satisfazem o requisito de reconhecimento de activo. NCRF 13 - Reconhecimento: Custos subsequentes

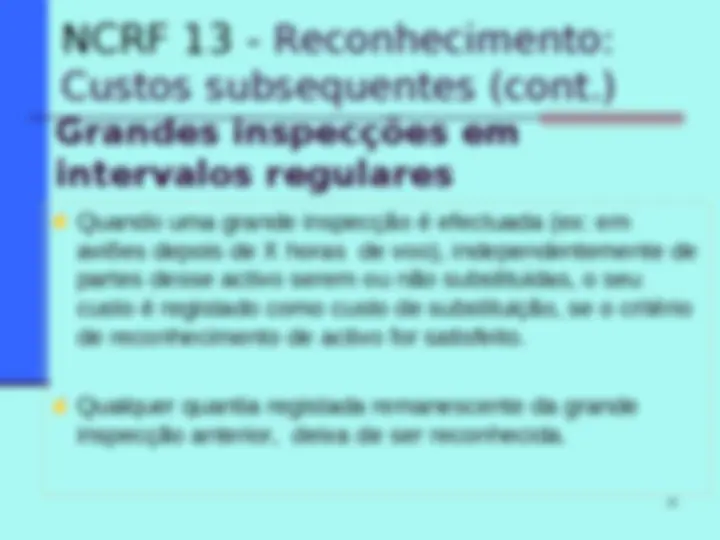

Substituição em intervalos regulares Algumas partes de activo tangível poderão exigir substituição em intervalos regulares, por ex: As paredes interiores de um edifício; Os assentos nos aviões Em princípio o activo (principal) tem uma vida útil mais longa do que as componentes substituídas. Prevalece o requisito de reconhecimento de activo A quantia registada da parte que é substituída, deixa de ser reconhecida. NCRF 13 - Reconhecimento: Custos subsequentes (cont.)

Na data do reconhecimento inicial Preço de compra; MAIS Custos directamente atribuíveis para colocar o activo tangível na localização e condição tal como previsto pelos gestores. NCRF 13 - Mensuração:

Custo por troca de um ou mais activos tangíveis O custo do bem é mensurado pelo JV, a não ser que a transacção de troca careça de substância comercial e o JV do bem recebido e do bem cedido não sejam mensuráveis com fiabilidade. Se o bem recebido não for mensurado pelo JV, o seu custo é mensurado pelo valor contabilístico do bem cedido. Se o JV do bem do activo recebido e do activo cedido são conhecidos, o custo é mensurado pelo JV cedido. NCRF 13 – Mensuração

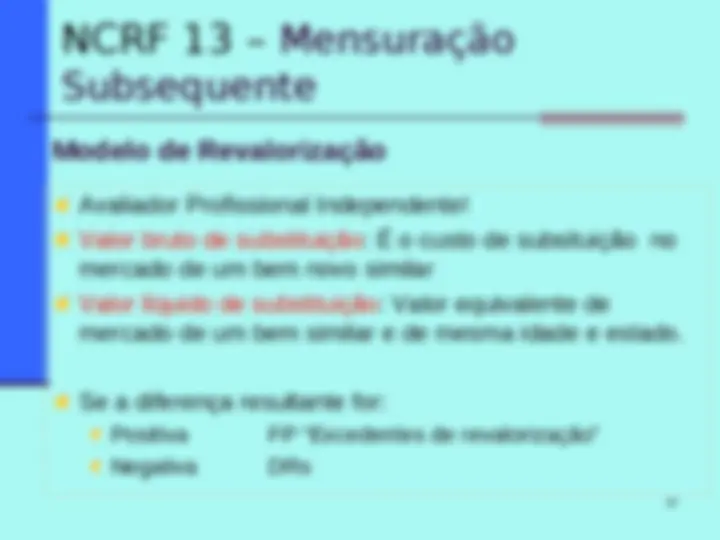

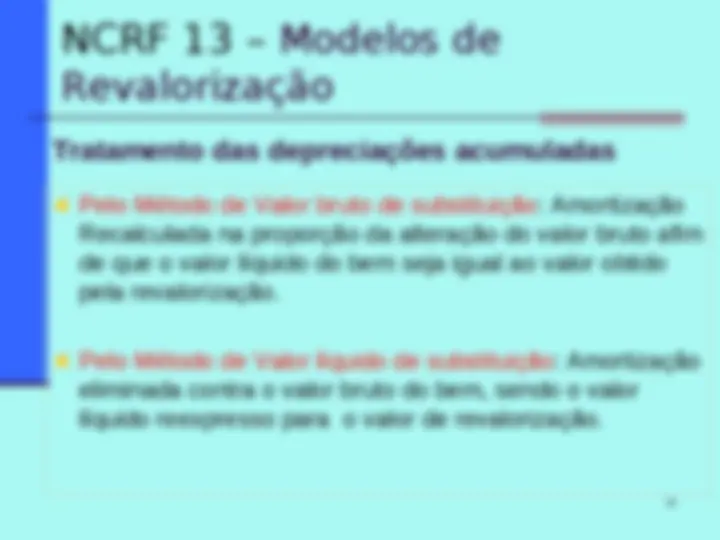

Modelo de Revalorização Avaliador Profissional Independente! Valor bruto de substituição: É o custo de subsituição no mercado de um bem novo similar Valor líquido de substituição: Valor equivalente de mercado de um bem similar e de mesma idade e estado. Se a diferença resultante for: Positiva FP “Excedentes de revalorização” Negativa DRs NCRF 13 – Mensuração Subsequente