10 – CARTÃO DE CRÉDITO - CONTABILIZAÇÃO

Sumário

1. Introdução

2. Registros Contábeis

2.1 - Operação de venda

2.2 - Operação de compra

1 - Introdução

As vendas ou compras de produtos ou serviços efetuadas por meio de cartões de crédito

caracterizam-se como vendas ou compras a prazo, pois as empresas administradoras de cartões

de crédito somente efetuam o pagamento, via de regra, após um certo prazo da entrega das

autorizações de pagamento.

Sobre esta operação, as administradoras de cartões de crédito cobram uma taxa sobre o valor da

venda, a título de reembolso de despesas com material e serviços colocados à disposição.

O registro do crédito a receber no Ativo Circulante ou da obrigação a pagar no Passivo

Circulante será feito em nome da administradora do cartão de crédito e não do comprador ou

vendedor da mercadoria/produto/serviço, uma vez que a administradora, por contrato, fica

responsável pelo recebimento ou pagamento de seus correntistas.

2 - Registros Contábeis

2.1 - Operação de venda

Considerando-se que uma empresa, no dia 01.03.2005, efetuou uma venda no valor de R$

10.000,00 (ICMS = R$ 1.700,00), que foi paga pelo cliente por meio do cartão de crédito da

Administradora "X", que cobra uma taxa de 3% (R$ 300,00). Em 30.03.2005, a administradora

efetua o pagamento à empresa vendedora, por via bancária, no valor de R$ 9.700,00, temos:

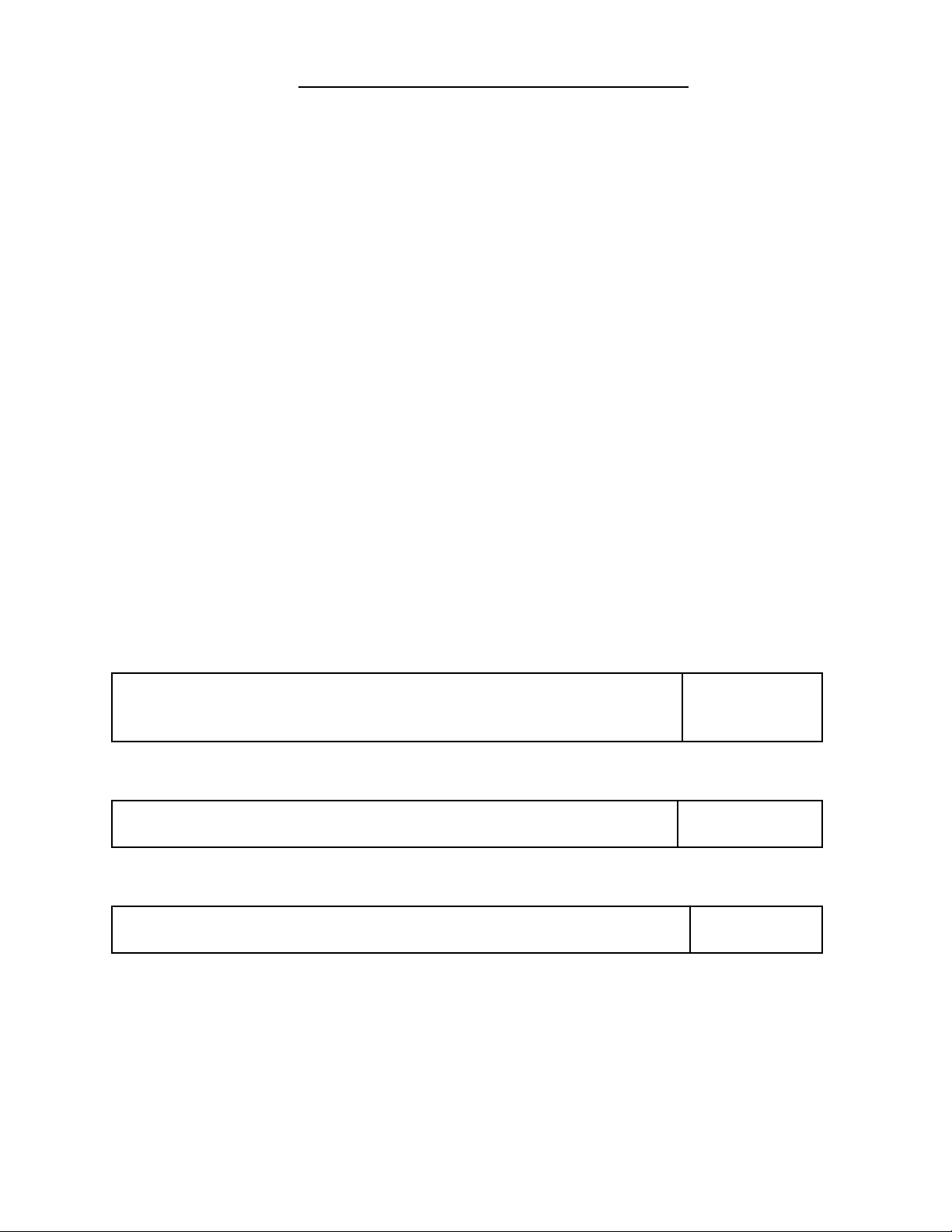

a) Pela venda em 01.03.2005:

D - CONTAS A RECEBER - Administradora "X" (Ativo Circulante)

D - DESPESAS COM VENDAS (Resultado)

C - RECEITAS COM VENDAS (Resultado)

9.700,00

300,00

10.000,00

b) Pelo valor do ICMS:

D - ICMS SOBRE VENDAS (Resultado)

C - ICMS A RECOLHER (Passivo Circulante) 1 .700,00

c) Pelo recebimento da Administradora "X" em 30.03.2005:

D - BANCO CONTA MOVIMENTO (Ativo Circulante)

C - CONTAS A RECEBER - Administradora "X" (Ativo Circulante) 9.700,00

2.2 - Operação de compra